臨時要一筆週轉金,很多人第一個念頭都是先問:「汽車當鋪可以借多少?」尤其是生活開銷、信用卡帳單、醫療支出、創業周轉或短期資金缺口突然一起來時,時間往往比利率更重要。這也是為什麼 2026 年還是有不少人會選擇到新竹當鋪辦理汽車借款,原因很簡單:流程快、審核彈性高,而且和銀行信貸不同,當鋪主要看的是車輛本身的價值,不是只看聯徵分數或薪轉條件。依《當鋪業法》,合法當鋪必須揭示年利率,最高不得超過年率 30%,也就是常見的月息 2.5% 上限;另外除利息與倉棧費外,不得再額外收取其他費用,倉棧費最高不得超過收當金額 5%。

如果你現在最在意的是「我的車到底能借到幾成?」「哪些條件會影響額度?」「信用不好還能不能辦?」這篇就會一次讓你看懂!你不用先糾結自己是不是高薪族,因為在當鋪汽車借款的實務上,真正影響核貸額度的,通常是車輛殘值、借款人的基本條件,以及你選擇的申辦方案。

一、汽車當鋪可以借多少?一般行情與額度範圍

先講重點,汽車當鋪可以借多少,通常不是看你月薪多少,而是先看這台車目前還值多少錢。當鋪在估價時,核心邏輯是「汽車殘值」,也就是依品牌、車型、年份、里程、車況、是否事故車、是否仍有貸款,以及市場流通性綜合判斷。實務上,常見汽車借款額度多半落在車輛估值的 80% 到 150% 左右;若車況好、品牌保值、借款人條件穩定,甚至有機會談到更高空間。但要注意,所謂高額方案通常不是每一台車都適用,而是建立在保值性高、流動性高、回收風險低的前提下。

這也是為什麼同樣都是 50 萬左右的中古車,有些車能談到 60 萬甚至更高,有些卻只能借 30 幾萬。因為額度不是看你原本買車花多少,而是看現在市場願意認多少。

銀行車貸 vs. 當鋪車貸簡單比較

| 比較項目 | 銀行車貸/增貸 | 當鋪汽車借款 |

| 核貸依據 | 聯徵、收入、負債比 | 車輛殘值、車況、方案 |

| 撥款速度 | 約 7~14 個工作天 | 最快當日撥款 |

| 適合對象 | 信用正常、資料完整者 | 急需週轉、信用條件較弱者 |

| 額度彈性 | 受信用條件影響大 | 依車況與方案彈性較高 |

| 是否要看聯徵 | 通常會 | 不看聯徵,以車為主 |

對很多需要短期週轉的人來說,新竹當鋪的優勢不一定是「最便宜」,而是「夠快、夠彈性、願意看車況給額度」。尤其當銀行流程來不及、信用條件不夠漂亮,或近期已經有其他貸款時,當鋪汽車借款就會變成比較容易借貸的資金選擇。

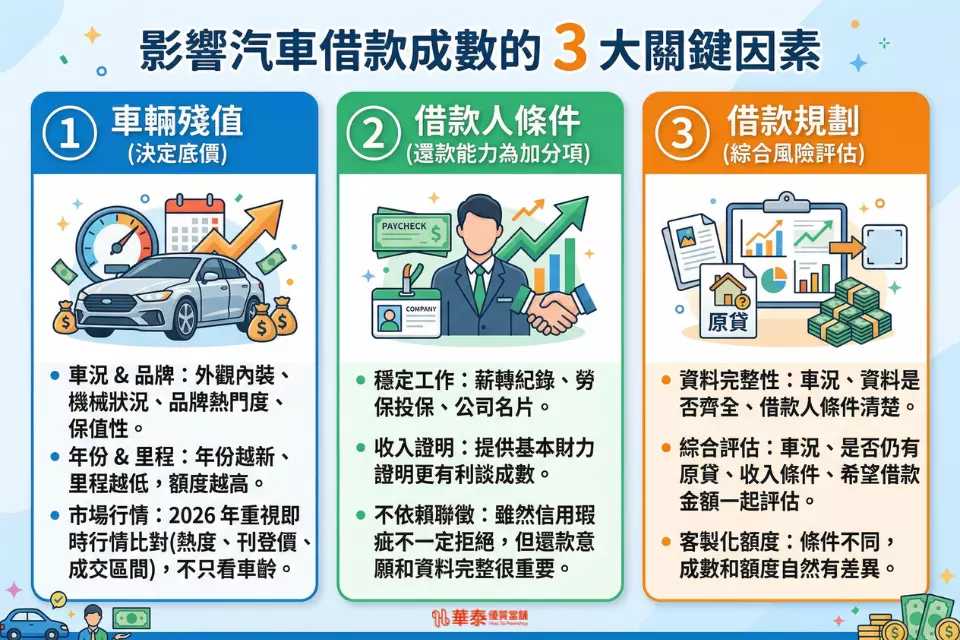

二、影響汽車借款成數的 3 大關鍵因素

(1)車輛殘值:車況、年份、里程數決定底價

當鋪汽車借款額度的第一個關鍵,通常就是車輛殘值。所謂殘值,指的是車輛在目前市場上的實際價值,而不是當初買車的價格。一般來說,年份越新、里程越低、保養紀錄越完整,且外觀、內裝與機械狀況越穩定,當鋪在評估時給出的條件通常就會更好。反過來說,如果車輛本身已有高里程、事故紀錄、泡水疑慮,或引擎、變速箱等重要部位有異常,額度自然就會相對保守。

除了車況之外,品牌、車型與市場流通性也會直接影響核貸空間。市場接受度高、保值性較穩定、轉手速度較快的車款,通常會比冷門車型更容易爭取到較高成數。這是因為當鋪在估價時,並不會只看行照年份,而是會一併參考目前中古車市場行情、同年份車型的價格帶、流通速度,以及區域需求狀況,綜合判斷這台車現在大約值多少。

很多人會聽到業界提到「天書價」,其實白話來說,就是用來抓車價區間的市場參考依據。到了 2026 年,汽車估值更重視即時行情比對,不只是看車齡而已,還會納入車型熱度、刊登價格、成交區間與整體市場需求。因此,如果你想知道汽車當鋪可以借多少,與其自己憑印象估算,不如直接提供車型、年份、里程與車況照片,讓合法當鋪依照實際條件做初步評估,得到的結果通常也會更接近真正可借額度。

(2)借款人條件:不看聯徵,不等於完全不看還款能力

很多人以為當鋪借款只看車,不看人,這只對了一半。的確,當鋪不像銀行那樣高度依賴聯徵與信用評分,但如果你有穩定工作、薪轉紀錄、勞保投保、公司名片或其他收入證明,通常都會是加分項。因為對店家來說,借款人有穩定還款能力,代表風險更低,自然比較有空間爭取更高額度或更好的條件。

當鋪雖然不像銀行那樣高度依賴聯徵,但仍會看你的整體條件是否穩定,例如是否有固定收入、還款意願是否明確、資料是否完整。換句話說,當鋪業者不一定會因為信用瑕疵就直接拒絕,但若你同時能提出基本財力證明,通常更有利於談成數。

(3)借款規劃:條件不同,額度本來就會有差異

這一點很重要。當鋪汽車借款的額度,除了看車輛本身價值,也會受到借款規劃與整體風險評估影響。對店家來說,車況穩不穩、資料齊不齊、借款人條件是否清楚,這些都會直接影響可談的成數。

也就是說,當你問「汽車當鋪可以借多少」時,不能只講車型,還要連同車況、是否仍有原貸、收入條件與希望借款的金額一起評估,因為這些因素都會直接影響最後額度。

三、2026 當鋪汽車借款額度試算工具

如果你想先自己抓一個大概,可以先用下面這個方式試算:

🚗 汽車借款額度試算

輸入車價與成數,快速抓出可借額度

60 萬元

※ 此為系統試算結果,實際額度仍需以專員現場鑑定為準。

例如:

假設車輛目前鑑定價值為 50 萬元

當鋪核貸成數為 120%

實際可借額度約為 60 萬元

再舉一個更貼近實務的例子:

- 車齡 4 年、熱門品牌、無重大事故、里程正常

- 估值約 55 萬

- 若整體條件不錯,成數有機會談到 130%

- 可借額度約 71.5 萬

但如果原貸壓力較高、資料不夠完整,或車況與條件較保守,成數可能就會下修到 100% 至 115% 左右,最後額度自然不同。

不過你要知道,這種試算只是初估,不是最終核貸結果。因為真正的額度還會受到車況細節、是否還有原貸、借款人條件、是否有其他擔保品影響。所以最有效率的方式,還是直接加 LINE 傳行照、車身照片、內裝照片、里程照片與目前貸款狀況,讓專人即時估價,這比你自己上網查半天更接近實際可借金額。

四、如何提高汽車當鋪借款額度?3 個加分小撇步

(1)提供額外擔保品,擴大借款空間

如果你原本就希望額度借得更高,除了汽車本身,也可以視情況搭配黃金、名錶、精品,甚至其他可評估的擔保品一起談。對當鋪業者來說,擔保越完整,風險越能分散,額度自然比較有機會往上拉。

(2)準備完整資料,讓車輛價值更容易被看見

很多人送件時只提供行照,這樣其實不夠。若你能補上原廠保養紀錄、重大零件更換紀錄、無事故證明、定期維修資料,對估值都有幫助。因為這些資料能讓店家更清楚判斷車況,也更敢給成數。

(3)選擇合法立案、評價透明的新竹當鋪

合法當鋪依規定必須揭示許可證、營業時間、年利率與利息計算方式,當票也必須載明質當金額、利率及所需費用等資訊。這些都不是小細節,而是你判斷店家是否透明的重要依據。若店家連費用怎麼算都講不清楚,或出現一堆「代辦費、管理費、手續費」,就要特別小心,因為依《當鋪業法》第 20 條,合法當鋪除利息及倉棧費外,不得收取其他費用。

關於汽車借款額度的常見問題(FAQ)

可以,但不是每台都能借到高額。實務上會先看你的車目前市場殘值,再扣掉尚未清償的貸款餘額,確認還剩多少可操作空間。如果車子殘值高於剩餘貸款,通常就仍有辦理空間。

可以借,但額度通常要看剩餘價值。有些超過 10 年的車款因為市場需求低,額度確實有限;但也有部分經典款、熱門保值車,雖然車齡高,行情反而不差。所以關鍵不是單看車齡,而是看市場價值與流通性。

在當鋪體系裡,核心仍然是看車輛價值與擔保條件,不像銀行那麼依賴聯徵分數。因此就算有信用瑕疵,通常還是可以辦理。但若你同時有穩定收入、工作證明或其他有利條件,額度通常會更好談。

汽車借款不是額度越高越好,合法、透明、適合自己的管道才重要!

回到一開始的問題,汽車當鋪可以借多少?答案不是固定數字,而是要看你的車現在值多少車況如何,以及你的整體條件夠不夠加分。一般來說,當鋪汽車借款額度多半會落在車價的 80% 到 150% 區間,但真正核貸金額仍要以現場估價為準。

如果你最近正好在找新竹當鋪辦理汽車借款,建議不要只看誰喊得最高,而是先確認對方是否為合法立案、費用是否透明、條件是否講清楚。資金周轉可以快,但不能因為心急,就把自己推向地下錢莊或不明代辦。

想知道你的車目前能借多少,可以直接諮詢我們新竹華泰當鋪。建議直接點擊 LINE 諮詢,或撥打 03-532-1199 服務專線,提供車型、年份、里程與照片,就能更快得到接近實際的借款額度評估。