當手邊資金一時周轉不開時,很多人會選擇先找新竹當鋪借一筆錢應付當下的開銷。但實際借過之後,常常會發現事情還沒完全解決,原本的借款還在進行中,卻又出現新的資金需求,這時自然就會開始想:當鋪可以增借嗎? 還是一定要先還清,才能再借下一筆?

也有不少人會擔心,已經跟當鋪借過一次,會不會影響之後的借款條件,甚至猶豫能不能同時向不同的新竹當鋪詢問借款。如果這些狀況沒有事先了解清楚,很容易在詢問時被拒絕,或對借款條件感到不安。其實,當鋪增借並不是完全行不通,關鍵在於目前的借款狀況、抵押品條件,以及當鋪評估的方式是否合適。

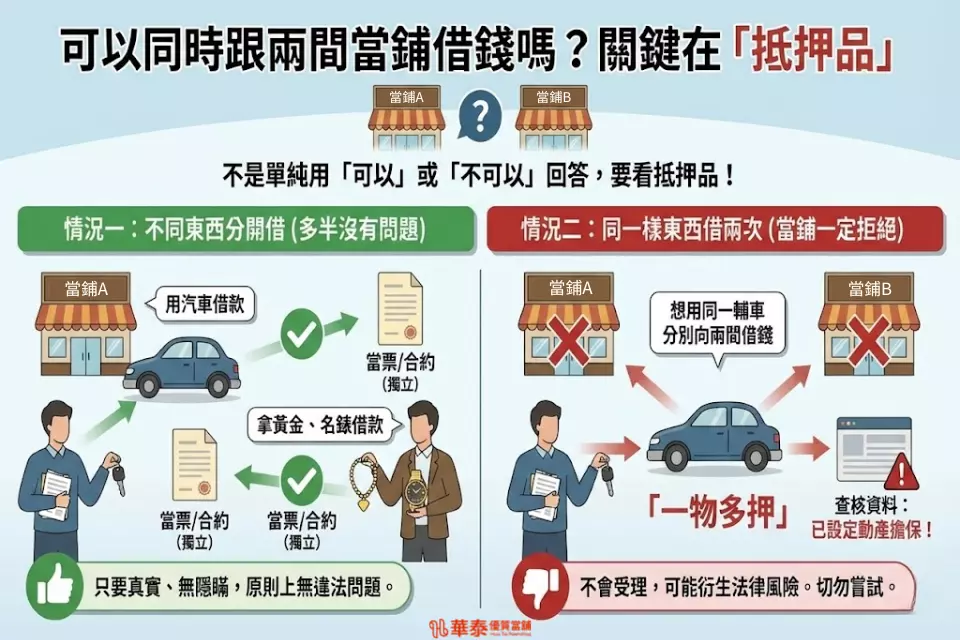

可以同時跟兩間當鋪借錢嗎?關鍵在「抵押品」

不少人在找新竹當鋪的時候,都會順手查一句:「可以同時跟兩間當鋪借錢嗎?」但這個問題,其實不是單純用「可以」或「不可以」就能回答,而是要看你拿的是不是同一樣抵押品。

不同東西分開借,多半沒有問題

如果你在 A 間新竹當鋪用汽車借款,另外又在 B 間當鋪拿黃金、名錶或其他物品去借,這種情況在實務上其實很常見。因為每一筆借款使用的抵押品不同,當票、合約也各自獨立,彼此之間不會互相影響。

只要借款內容是真實的,沒有隱瞞或重複抵押,原則上並不會有違法的問題。

同一樣東西借兩次,當鋪一定會拒絕

但如果是想用同一輛車、同一項物品,分別向兩間當鋪借錢,這就屬於所謂的「一物多押」,不只當鋪不會受理,也可能衍生後續的法律風險。

合法的新竹當鋪在辦理汽車借款時,通常都會設定動產擔保,只要一查資料,就能清楚知道這輛車是不是已經借過款。因此,這類做法幾乎不可能成功,也不建議抱著試試看的心態嘗試。

當鋪可以增借嗎?借過之後還能不能再借一次?

很多人在當鋪借過一次之後,最常冒出的問題就是:「現在這筆錢還沒結束,還能不能再借?」也就是大家常問的——當鋪可以增借嗎?

其實,當鋪再借並不是只有一種情況,而是要分成「已經還清」跟「還在借款中」兩種狀態來看,條件與做法也會不太一樣。

已經還清過去借款,通常都還能再借

如果你之前在新竹當鋪的借款已經順利結束,利息也都有正常繳清,那要再借一次,通常不會有太大問題。對當鋪來說,這類客戶反而比較單純,只要抵押品目前還有價值、條件也符合,就能重新評估額度再借。

很多人會擔心「借過會不會被記錄」,實際上,只要沒有逾期或流當,過去正常的借款紀錄反而是加分。

借款還沒結束,可以直接申請增借嗎?

這一種,才是最多人搜尋 「當鋪可以增借嗎」 時真正想問的重點。

答案是:有機會,但不是每個人都可以。

只要原本的借款沒有違約,利息也都有按時繳,抵押品目前仍由當鋪保管中,就可以向原本的新竹當鋪詢問是否能在原有額度上「再多借一點」。這種情況通常會由當鋪業者重新評估抵押品的現值,再決定能不能增借,以及可以增加多少金額。

為什麼有人可以增借,有人卻被拒絕?

即使制度上允許增借,當鋪業者還是會看實際狀況來評估風險,常見會考量的重點包括:

- 目前利息是否都有正常繳清

- 抵押品現在的市場價值是否還有空間

- 借款期間是否曾經遲繳或延當

- 與當鋪過去的往來紀錄是否穩定

- 是否能提供其他物品作為輔助擔保

如果整體狀況穩定,增借並不是什麼少見的事情;但若原本借款就已經接近上限,或繳款狀況不理想,當鋪業者自然會比較保守。

當鋪會不會查聯徵紀錄?之前借過會不會影響再借?

很多人在找新竹當鋪借款時,心裡其實都有一個疑問卻不太敢問:「當鋪會不會查我以前借過什麼?會不會因為借過幾次,就影響之後再借?」尤其是想申請增借的人,更容易擔心這些紀錄會不會成為扣分項目。

實際上,當鋪確實會看借款紀錄,但方式和銀行查聯徵不太一樣。

當鋪不查銀行聯徵,但會看同業紀錄

一般合法的新竹當鋪,不會去調銀行的聯徵資料,所以就算你銀行信用卡有遲繳紀錄,也不一定會直接影響當鋪借款。不過,這不代表當鋪什麼都查不到。

不少當鋪之間,會透過民間的資訊系統,了解借款人是否有未清償的當票,或過去是否發生過流當、惡意不處理借款的情況。

系統裡通常會看到哪些資訊?

這類查詢紀錄,主要會包含:

- 是否還有其他當鋪的借款尚未結清

- 是否曾發生流當或長期不處理的狀況

- 是否被其他當鋪列為高風險或拒絕往來

有些系統甚至能看到借款次數、借款時間,讓當鋪在評估是否增借時,能更清楚掌握整體狀況。

這些紀錄,真的會影響增借嗎?

答案是:會,但不一定是壞影響。

如果你在新竹當鋪的借款紀錄正常,利息都有按時繳,沒有亂延當或放著不管,這類紀錄反而會讓當鋪更放心,增借時也比較願意談條件。

但如果過去常常遲繳、流當,或同時在多間當鋪借款卻沒有說清楚,當鋪在評估風險時,自然會比較保守,甚至直接拒絕增借。

想再借,怎麼做比較不吃虧?

其實比起擔心被查紀錄,更重要的是借款時保持透明。只要實際狀況如實告知,並維持正常繳息,大多數新竹當鋪在評估當鋪可以增借嗎這件事時,都會願意給你合理的說明,而不是一開始就否定。

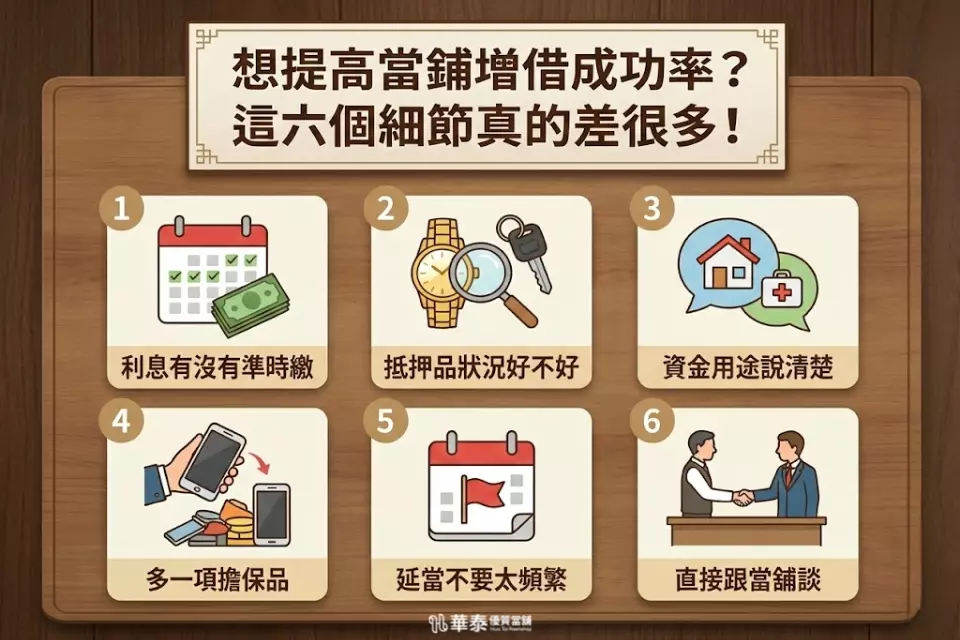

想提高當鋪增借成功率?這六個細節真的差很多!

實際在新竹當鋪申請增借時,能不能成功,通常不是卡在「能不能借」,而是卡在整體條件夠不夠穩定。當鋪業者在評估是否願意再多放款,看的往往都是一些看似不起眼、卻很關鍵的細節,只要這些地方有顧好,增借的空間自然會比較大。

新竹當鋪在實務上評估增借,通常會從還款紀錄、抵押品狀況,以及借款人配合度等面向一起判斷,而不是只看單一條件。以下這六個重點,就是影響增借結果最明顯的關鍵。

1️⃣ 利息有沒有準時繳,真的很關鍵

不管借款金額大不大,對當鋪業者來說,「有沒有準時繳利息」是最基本的判斷標準。只要繳息紀錄穩定,當鋪業者在討論增借時,態度通常會比較彈性;反過來說,常態性遲繳,就算抵押品不錯,也會被列為保守評估。

2️⃣ 抵押品狀況好不好,會直接影響額度

不論是汽車、機車還是黃金,抵押品目前的狀況,都會影響當鋪能不能再多借給你。像是車況是否正常、配件是否齊全,這些看似小地方,其實都會影響鑑價結果,也連帶影響增借空間。

3️⃣ 資金用途說清楚,比模糊帶過更好

有些人在詢問增借時,會因為不好意思或怕被拒絕,而把資金用途說得很模糊。但對當鋪業者來說,清楚知道你為什麼需要這筆錢,反而比較好評估風險,也更容易幫你規劃適合的還款方式。

4️⃣ 多一項擔保品,談判空間會更大

如果原本的抵押品額度已經接近上限,這時補上一項擔保品,往往能讓情況完全不一樣。像是手機、機車、名錶或其他有價值的物品,都可能成為增加額度的關鍵,讓當鋪在評估時更有彈性。

5️⃣ 延當不要太頻繁,會被視為高風險

偶爾延當可以理解,但如果幾乎每一期都在延,當鋪業者自然會覺得你的還款狀況不夠穩定。這類紀錄在申請增借時,很容易被視為風險因素,影響最後的結果。

6️⃣ 直接跟當鋪談,很多彈性是談出來的

不少人會以為當鋪條件都很死,其實不一定。只要你平時往來正常,主動跟當鋪業者說明目前的狀況與需求,有時不只增借比較好談,連利息或還款方式,也可能有調整的空間。

增借還是轉貸?什麼情況該留、什麼時候該換

當資金需求變大時,很多人會卡在一個選擇點:是繼續在原本的新竹當鋪增借,還是乾脆換一家當鋪重新談條件?這兩種方式其實沒有絕對好壞,重點在於你目前的借款狀況適不適合。

如果原本的借款條件還算合理,利息、繳款方式也都能負擔,那在同一家當鋪申請增借,流程通常比較單純,也不需要重新處理太多手續。但如果覺得現有條件偏硬、利率偏高,或服務溝通不順,這時再考慮轉貸,反而比較有彈性。

💡需要注意的是,轉貸並不是「一定比較划算」。新當鋪是否願意承接原本的借款金額、重新鑑價後額度是否足夠,都是實際要評估的重點。如果鑑價結果比原本低,反而可能需要先補錢才能完成轉貸,這也是不少人一開始沒想到的地方。

新竹當鋪怎麼選,關鍵不在借最多

不論你是想增借,還是評估是否要轉貸,真正重要的,其實不是「哪一家願意借最多」,而是條件是否透明、溝通是否清楚。好的新竹當鋪,會先了解你的實際狀況,再評估適合的方案,而不是一開始就給出模糊不清的數字。

像新竹華泰當鋪,在實務上就會依照借款人的還款紀錄、抵押品狀況與資金需求,協助判斷是適合增借,還是改用其他方式比較穩妥。對多數借款人來說,能把事情一次講清楚、條件談明白,遠比短時間借到高額度來得安心。

如果你正在考慮當鋪可以增借嗎,或不確定自己目前的狀況適不適合再借一筆,建議先和熟悉的新竹當鋪業者實際聊過,了解可行的選項,再做決定,往往能少走不少冤枉路。