臨時需要資金周轉,只要名下有車,汽車借款就是很多人會考慮的方式。不過實際要借之前,大家最常卡關的問題其實都一樣:汽車借款可以借多少?利息怎麼算?申辦條件有哪些?銀行跟當舖差在哪?

這篇文章一次整理汽車借款的額度、利率、流程與常見注意事項,幫你快速判斷哪種方式適合自己,也讓正在找新竹汽車借款推薦的你,不用擔心借錯方案。

到底什麼是汽車借款?一句話:拿車的價值換一筆周轉金

汽車借款本質很簡單:你用「車」當作擔保品,讓放款方評估車的價值後,先給你一筆現金週轉,你再依約定分期或按月繳息,到期清償把借款結束。

很多人會把汽車借款想得很複雜,其實你只要先搞懂三件事,基本上就不會被牽著走:

- 額度:你的車值多少、能借幾成?

- 成本:利息怎麼算?有沒有其他費用?

- 借款條件:額度怎麼評估?資料要準備哪些?

先別急著借:當舖汽車借款最吸引人的4個優點

1)快,真的快:急用錢時最有感

銀行流程常常要跑好幾天甚至更久;但如果你是因為繳費、醫療、臨時周轉卡住,很多人會偏向找審核更快的方式,尤其是當舖類型的汽車借款。

2)不一定要「完美信用」才辦得下來

不少人無法向銀行貸款,是因為信用分數被卡、聯徵有紀錄、或收入型態比較不固定(接案、領現、做生意)。相較之下,當舖汽車借款方案會更重視「車況與擔保品價值」,讓條件比較彈性。

3)方案彈性比較大:短期周轉比較好規劃

有的人只需要撐過一兩個月,有的人想拉長還款壓力。當舖汽車借款的重點不只是「借到錢」,而是「還得起、還得舒服」。

4)借款條件彈性高:申辦方向更好規劃

很多人最在意的其實不是能不能借,而是條件能不能談得清楚。像是額度怎麼算、資料要準備哪些、還款方式怎麼安排,這些都會直接影響借款體驗。也因此,不少人在搜尋新竹汽車借款推薦時,真正重視的是流程是否透明、方案是否有彈性。

但也要說實話:當舖汽車借款常見4個缺點(沒看懂就容易後悔)

1)成本通常比銀行高

你用「速度」換「成本」,這是市場現實。重點是要把成本看清楚、算清楚,而不是只聽到「月息很低」就點頭。

2)沒按時繳利息,風險會落在車上

汽車是擔保品,你如果長期未依約,對方有權依契約處理擔保品。不是要嚇你,而是提醒你:先確認還款能力,再決定借多少。

3)額度不是你想借多少就借多少

額度是依車輛的價值與條件,不是看你缺多少。缺口太大的人,可能要搭配其他資產或換方案。

4)市場上「話術型方案」很多

什麼零利率、超低日息、保證過件、先簽再說……這些都是當舖汽車借款最常見的踩雷點,後面我會整理成一段讓你對照檢查。

想用汽車借周轉金,你其實在選「管道」:銀行、融資、當舖差在哪?

很多人問我:「到底銀行好還是當舖好?」其實不是誰比較好,是你現在的條件跟需求適合誰。

✅ 三種常見管道快速對照表

| 管道 | 審核速度 | 對信用/收入要求 | 利率 | 還款期限彈性 | 特色提醒 |

| 銀行車貸/增貸 | 慢~中 | 高(看聯徵、財力) | 年利率2.88%~13% | 通常較長 | 文件多、流程較久 |

| 融資/車貸公司 | 中~快 | 中(看條件) | 年利率6%~15.75% | 中等 | 合約與費用要看更細 |

| 當舖汽車借款 | 快,通常30分鐘即可撥款 | 相對彈性,依車輛價值而定 | 依方案而定,約1%~2.5% /月 | 可短可中期 | 常見需求是「急、想找流程快又彈性的方案」 |

💡小提醒:不論哪個管道,你都要問清楚「利息怎麼算」「有沒有額外費用」「提前清償怎麼算」「違約會怎麼處理」,不要只問「能不能借」。

當舖汽車借款額度怎麼抓?你最想問的就是:我這台車到底能借多少

一般來說,汽車借款額度常見會落在「車輛市值的7-8成」。但實務上不是只看市價,還會看下面這幾個關鍵。

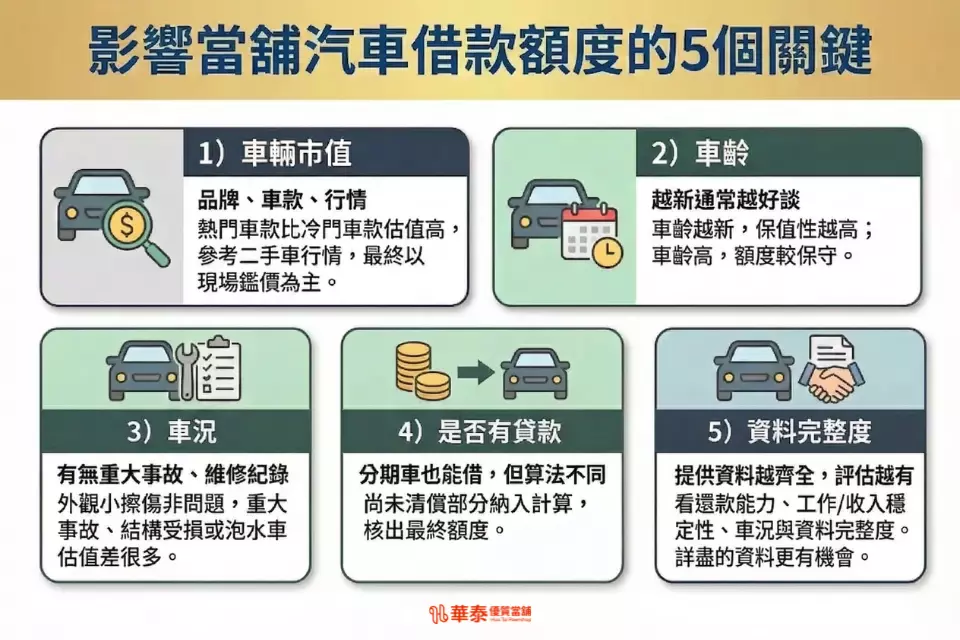

影響當舖汽車借款額度的5個關鍵(你可以自己先做功課)

1)車輛市值:品牌、車款、行情

同年份的車,熱門車款跟冷門車款,估值可能差很多。你可以先用二手車行情做參考,但最終仍以現場鑑價為主。

2)車齡:越新通常越好談

車齡越新,保值性通常越高;車齡偏高的車也不是不能借,而是額度可能比較保守。

3)車況:有無重大事故、維修紀錄

外觀小擦傷通常不是問題,但如果是重大事故、結構受損或泡水車,估值就會差很多。

4)是否有貸款:分期車也能借,但算法不同

很多人以為「還在繳車貸就不能借」,其實不一定。常見做法是會把尚未清償的部分納入計算,最後核出一個你能借的額度。

5)資料完整度:條件越清楚,越容易談到合適方案

當舖在評估額度與借款條件時,除了看車況,也會看資料是否齊全、還款能力是否合理、工作與收入狀況是否清楚。你條件越明確、資料越完整,通常越容易談到更合適的方案。

汽車借款常見額度區間(讓你有概念,不是保證值)

- 一般代步車(10–50 萬左右):例如 Toyota Corolla Cross(俗稱 Toyota CC)、Toyota Altis、Honda Fit 這類常見家庭用車,如果車齡不高、車況正常,通常額度可能落在10–50 萬之間,實際還是看年份與行情。

- 價值較高車款(30–100 萬以上):像是 Benz(賓士)C-Class、E-Class,或 BMW 3系列、5系列 這類進口車款,因為車價本身較高,若車況良好、年份新,有機會借到30–100 萬以上,但仍需專業鑑價。

- 車齡較高或行情較弱(最高約 10 萬左右):例如 1995 年 Toyota Corolla 這類車齡已久的車款,即使車主保養得很好,市場殘值仍有限,因此額度通常會比較低。這類借款重點不是借最大,而是「能不能在合理範圍內安全周轉」。

💡重點不是借到最大,而是借到你最舒服的還款範圍。很多踩雷的人,都是一開始借太多,後面壓力爆掉,還不出錢。

利息、期限、費用要怎麼看?別只聽「月息很低」四個字

汽車借款的成本,通常由三塊組成:

- 利息:月息/年化怎麼算?

- 費用:是否有設定費、保管費、倉棧費、手續費等(每家規則不同)

- 還款方式:先繳息後還本?本息攤還?到期結清?

你一定要學會一個動作:

✅ 把所有費用攤回去看「你總共要付多少」,而不是只聽對方講其中一個數字。

💡合法、正常的業者,合約會把金額、利率/利息算法、費用項目、還款方式寫清楚,並且讓你有時間看懂再簽。

汽車借款條件怎麼看?其實重點只有一個:資料與風險能不能被清楚評估

很多人在辦理汽車借款前,最在意的通常不是流程本身,而是自己的條件到底好不好談。

我會用最白話的方式說:你越能把車況、資料與還款規劃講清楚,評估就越快,條件也越容易往合理方向談。

常見會被評估的點包括:

- 你是不是車主本人

- 你是否有穩定工作/收入來源(不一定要薪轉,但至少要合理可證明)

- 車況是否正常、資料是否齊全

- 你希望借的額度是不是合理

很多人在找新竹汽車借款推薦時,真正關心的其實不是廣告怎麼寫,而是自己能不能順利辦、條件能不能談得明白。與其一直比誰說得好聽,不如把資料準備齊全、把還款規劃想清楚,這樣談起來速度快,條件也比較有彈性。

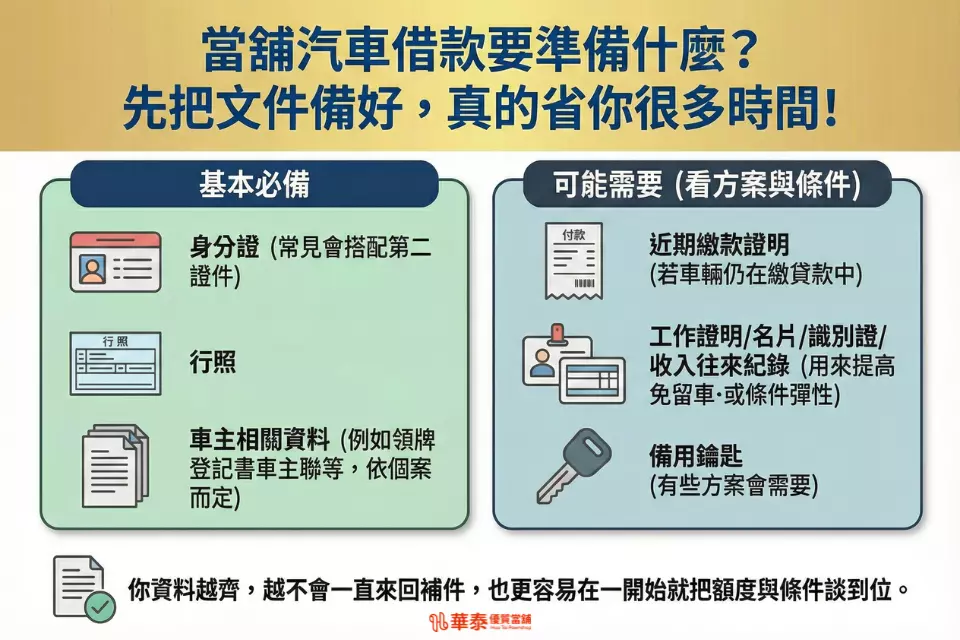

當舖汽車借款要準備什麼?先把文件備好,真的省你很多時間!

以一般當舖汽車借款來說,常見會需要:

基本必備

- 身分證(常見會搭配第二證件)

- 行照

- 車主相關資料(例如領牌登記書車主聯等,依個案而定)

可能需要(看方案與條件)

- 近期繳款證明(若車輛仍在繳貸款中)

- 工作證明/名片/識別證/收入往來紀錄(用來提高條件完整度與評估彈性)

- 備用鑰匙(有些方案會需要)

你資料越齊,越不會一直來回補件,也更容易在一開始就把額度與條件談到位。

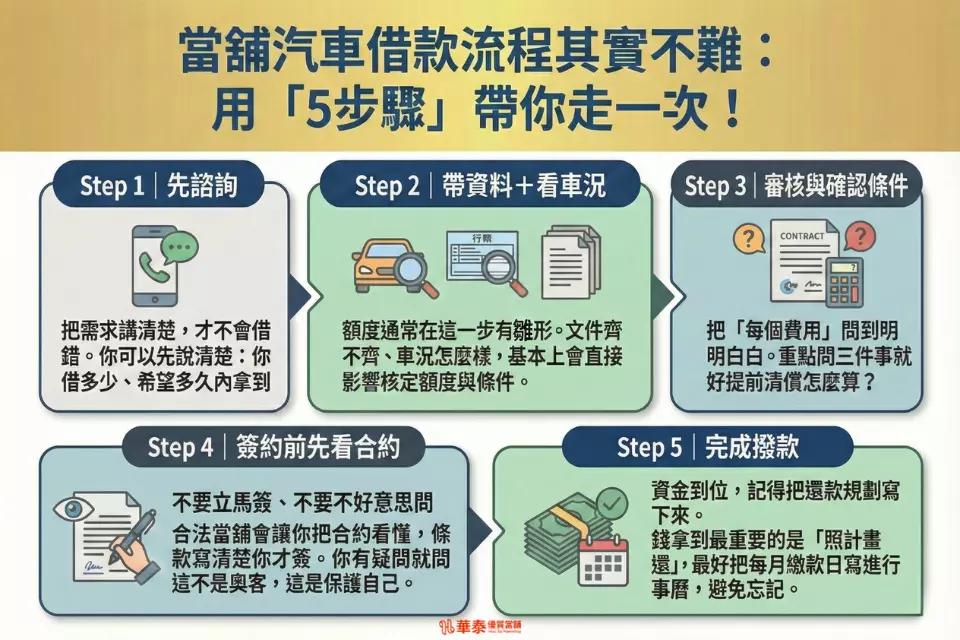

當舖汽車借款流程其實不難:用「5步驟」帶你走一次!

如果你選的是當舖類型的汽車借款(例如新竹華泰當舖),常見流程大致如下:

Step 1|先諮詢:把需求講清楚,才不會借錯

你可以先說清楚:你要借多少、希望多久內拿到、目前的資金用途是什麼、預計多久還款。專員才有辦法用你的需求去配方案,而不是丟一個「通用方案」給你。

Step 2|帶資料+看車況:額度通常在這一步有雛形

文件齊不齊、車況怎麼樣,基本上會直接影響核定額度與條件。

Step 3|審核與確認條件:把「每個費用」問到明明白白

重點問三件事就好:

- 每月要繳多少?

- 總共會付多少?

- 提前清償怎麼算?

Step 4|簽約前先看合約:不要立馬簽、不要不好意思問

合法當舖會讓你把合約看懂,條款寫清楚你才簽。你有疑問就問,這不是奧客,這是保護自己。

Step 5|完成撥款:資金到位,記得把還款規劃寫下來

錢拿到最重要的是「照計畫還」,最好把每月繳款日寫進行事曆,避免忘記。

汽車借款最常見5大陷阱:你只要看到這些訊號就要警覺!

下面這段很重要,很多人不是缺錢,是缺「判斷力」,才會越借越亂。

陷阱1|用「超低日息」吸引你,但不跟你談總成本

很多人會聽到業者說:「一天才 20 塊而已,很便宜啦!」但你一定要自己換算一次。

假設借款金額為 1 萬元,日息 20 元,一個月以 30 天計算,利息為 600 元;一年則為 7,200 元。7,200 元除以 10,000 元本金,年成本約為 72%。換句話說,「一天 20 元」這種說法只是把數字拆小,但整體負擔其實相當高。

如果借款金額提高至 10 萬元,在相同日息條件下,每日利息即為 200 元,一年利息為 72,000 元,資金壓力會更加明顯。因此,在評估汽車借款時,重點不應該只看日息或月息數字,而是要確認「一年總共要付多少利息」,並換算成年比例後再做決定。

陷阱2|說零利率、免利息,結果用手續費把你補回去

有些業者會強調「前 30 天免利息」或「零利率方案」,讓借款人誤以為成本很低,但實際上可能透過手續費或預扣方式提高總支出。

舉例來說,若借款金額為 10 萬元,業者表示零利率,但收取 1 萬元開辦費,實際撥款金額只有 9 萬元。然而合約本金仍以 10 萬元計算,未來還款也是依 10 萬元為基礎。這等於借款人實際拿到 9 萬元,卻要償還 10 萬元,本身就已產生 1 萬元成本。

若這筆借款期限為一年,等於 9 萬元換來 1 萬元成本,實際年成本約為 11% 以上;若期限只有半年,等同半年成本 1 萬元,換算成年比例甚至超過 22%。這些費用往往不會直接標示為「利息」,卻會反映在總支出上。

還有另一種常見做法是預扣利息。例如借款 10 萬元,先扣 5,000 元利息,實際拿到 95,000 元,但仍需依 10 萬元本金計算還款。這種方式同樣會讓實際年成本高於表面數字。

因此,在辦理汽車借款時,應特別確認三件事:實際撥款金額是多少、合約本金寫多少、是否有任何預扣或額外費用。只要把這三個數字攤開計算,就能清楚知道真正成本,而不會被「零利率」的說法誤導。

陷阱3|叫你把車「過戶」:這個真的要小心

合法的汽車借款,重點在擔保設定與契約,不是把車過戶給別人。只要對方一直引導你過戶,你就要停下來想:他是不是要把你的車變成他的?

陷阱4|要求押身分證、提款卡、存摺

合法借款會核對證件,但不會用「扣留提款卡」這種方式。牽涉到帳戶與身分文件的要求,風險非常高。

陷阱5|合約模糊、先簽再說,或一直不給你拍照留存

合約上該寫的:借款金額、利息算法、費用項目、還款方式、違約處理,都要清清楚楚。越不想讓你看清楚的,越要小心。

真正在找新竹汽車借款推薦的人,建議你用這6個標準挑店家

如果你不想踩雷,挑店家時可以用這份清單自我檢查:

- ✅ 有合法立案、資訊透明

- ✅ 願意把利息與費用寫清楚,不怕你比較

- ✅ 合約條款清楚、讓你看懂再簽

- ✅ 不用過戶、不扣押提款卡與證件

- ✅ 會先了解你的還款能力,幫你評估「借多少最剛好」

- ✅ 有在地服務與口碑,出問題找得到人

也因為這些標準,很多在地客人會把華泰當舖列入「新竹汽車借款推薦」的諮詢名單:不是因為話術講得漂亮,而是因為把條件講清楚、流程透明、讓人比較安心。

新竹汽車借款推薦華泰當舖,條件透明才是關鍵!

汽車借款沒有好或不好,重點在於條件是否清楚、利息是否合理、流程是否透明。與其只看誰廣告打得大,不如選擇能把額度、利率、費用與還款方式說清楚的店家。

如果你正在尋找新竹汽車借款推薦,希望能快速了解自己車輛可借額度、借款條件與實際還款金額,華泰當舖提供在地合法服務與透明說明,讓借款流程更安心,也更有保障。