當手邊資金一時周轉不過來時,很多人會開始思考:家裡有些值錢的東西,能不能先拿來換一筆現金應急?但真的走到當鋪門口前,心裡往往又冒出一堆疑問——當鋪到底收什麼?是不是只有黃金才能當?手機、車子或名牌包有沒有機會借到錢?如果不小心搞不清楚規則,會不會在當鋪利息上吃虧?

其實,在台灣合法立案的當鋪,並不是「什麼都能收、利息隨便算」。不論是收當物品的種類、借款條件,還是當鋪利息的計算方式,都有明確的法律規範可依循。只要事前了解清楚哪些物品能典當、哪些依法不能收,以及利息與相關費用的合理範圍,就能避免誤解,也更能安心進行資金周轉。

以下內容將從一般民眾最常遇到的實際情況出發,完整說明當鋪收什麼、哪些物品可以當、哪些一定不行,同時也會清楚整理當鋪利息的合法計算方式,並以新竹合法經營華泰當鋪為例,幫助你用正確的觀念看懂當鋪借款的運作方式。

一、當鋪收什麼?先搞懂「能不能收」的判斷標準,比背清單更重要!

在實際了解當鋪可以當哪些物品之前,先建立一個正確觀念會更重要:當鋪不是什麼都收,但也不像外界想像的那麼受限。

合法當鋪在收當物品時,並不是看借款人「急不急」,而是依照一套明確的判斷原則來評估。只要物品本身具備市場價值、來源合法、且適合保存管理,就有機會被列為可典當項目。這也是為什麼同樣是借錢,有些人能順利過件,有些人卻會被婉拒,關鍵並不在於人,而是在於「物」。

一般來說,當鋪在評估「當鋪收什麼」時,會同時考量三個重點:

- 第一,物品是否具備穩定的市場行情,例如是否有公開交易價格或二手市場可供參考

- 第二,物品在典當期間是否容易保存、不易損壞或貶值

- 第三,物品的來源與權屬是否清楚,能否確認為合法持有,而非涉及爭議或違法情形。

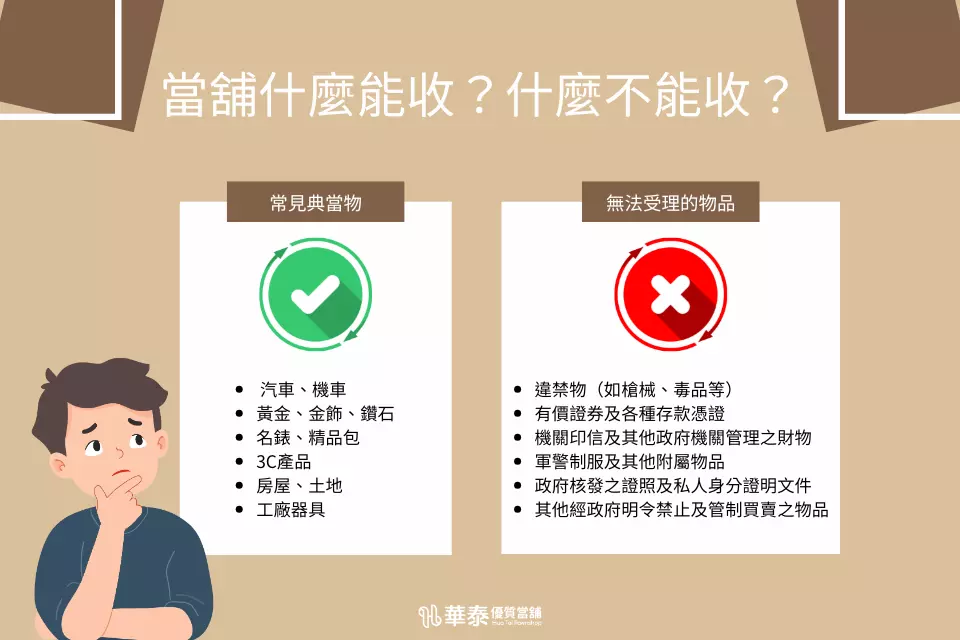

只要符合上述條件,多數當鋪都能進一步進行鑑價與借款評估。也正因如此,常見的汽機車、黃金、名錶、精品等物品,才會成為當鋪最主要的收當項目,而某些看似有價值、卻不具備合法性或流通性的物品,則依法不能收當。

💡需要特別提醒的是,不同類型的當鋪,在可收當物品的彈性上也會有所差異。

公營當鋪因風險控管較嚴,收當項目相對有限;而民營當鋪在符合法規的前提下,收當範圍通常較廣,也能依實際情況提供較彈性的借款方案。以新竹華泰當鋪為例,便會依不同物品類型,搭配實際行情與風險進行合理評估,而非一概而論。

了解這些基本判斷邏輯後,再來看各類「實際可以典當的物品」,就會清楚許多,也比較不容易在當鋪利息、額度或條件上產生誤解。接下來,將依照公營當鋪與民營當鋪的差異,分別說明常見可收當的物品種類與實務情況。

公營當鋪可以當什麼?規定清楚,但選擇相對有限

公營當鋪屬於公家機關體系,在典當規範與風險控管上相對保守,因此並非所有物品都能收當。若你在意的是制度明確、利息單純,公營當鋪會是一個選項,但在彈性與額度上也有其限制。

公營當鋪的優點:

- 利率固定且透明:當鋪利息依規定計算,變動性低

- 制度清楚、風險較低:適合對借款流程較陌生的民眾

- 收當物品價格穩定:多以黃金、鑽石、名錶、機車為主

公營當鋪的缺點:

- 可收當物品種類有限:多數不提供汽車借款

- 借款額度偏低:較難取得中高額資金

- 審核流程較嚴格:文件與條件要求較多

- 彈性不足:不易依個人狀況調整方案

整體而言,公營當鋪較適合不急於用錢、僅需小額周轉,且希望利息結構單純的族群;若需求較為彈性或資金金額較高,可能會感到不太符合期待。

民營當鋪收什麼?彈性高,更貼近實際資金需求

相較之下,民營當鋪在符合法規的前提下,對於「當鋪收什麼」的彈性明顯較高,也更能貼近一般民眾實際的資金需求。這也是為什麼多數人在實際借款時,最終選擇的會是民營當鋪。

民營當鋪的優點:

- 可典當物品種類多元:汽車、機車、黃金、名錶、精品、3C 產品皆可評估

- 借款額度較有彈性:可依物品市值與條件調整

- 審核速度快:適合臨時資金需求

- 方案彈性高:可依實際情況討論還款方式、期數安排等

民營當鋪需注意的地方:

- 利息會依物品風險有所差異:並非所有物品條件都相同

- 需慎選合法業者:務必確認是否政府立案、費用是否清楚說明

- 合約內容需仔細確認:尤其是當鋪利息與倉棧費計算方式

以合法經營新竹華泰當鋪為例,實務上會依照物品的市場行情、保存風險與借款額度進行個別評估,並清楚說明利息與費用結構,讓借款人在理解條件的情況下再做決定。

綜合比較來說:

- 只想小額借、重視制度單純 → 公營當鋪

- 需要彈性、額度較高或物品多元 → 合法民營當鋪

二、民營當鋪常見可典當物品與借款方式說明!

相較於公營當鋪,民營當鋪在符合法規的前提下,對於可收當物品的彈性較高,也因此成為多數民眾在資金周轉時的主要選擇。那麼,實際上民營當鋪究竟收什麼?以下整理幾項最常見、也是詢問度最高的典當項目,幫助你快速判斷自己的物品是否適合申辦借款。

汽車、機車借款|民營當鋪最主要的典當項目

汽車與機車借款,是民營當鋪中最普遍的典當方式。只要車輛為合法登記、來源清楚,且無重大權屬爭議,當鋪通常都能依車況、市場行情與年限進行鑑價。

以實務經驗來看,汽車借款額度約可達車價的 50%~80%,機車則會依排氣量與車齡有所差異。對於有資金周轉需求的人來說,汽機車借款之所以常見,主要就在於車輛本身具備明確市場行情,評估速度也相對快,較適合作為短期資金調度的方式。

💡需要注意的是,汽機車借款的當鋪利息,會依借款金額、車輛風險與借款條件而有所不同,借款前應清楚確認相關費用。

黃金借款|行情透明,利息結構相對單純

黃金因具備良好保值性與公開市場行情,是民營當鋪最穩定的典當物之一。無論是金條、金塊或黃金飾品,只要純度明確,皆可依當日金價進行估算。

黃金借款的優點在於鑑價快速、借款流程單純,且因風險較低,當鋪利息通常相對穩定。實際借款金額,會依黃金重量、純度與當日行情計算,飾品類則可能因工資與耗損因素略作調整,這些都屬正常評估範圍。

手機與 3C 產品借款|適合短期小額周轉

除了傳統典當物外,民營當鋪也可收當部分 3C 產品,如智慧型手機、筆電、相機與平板等。這類借款主要適合臨時需要小額資金的族群。

3C 產品的借款金額,會依品牌、型號、市場需求與使用狀況評估。由於電子產品折舊速度快,借款額度通常較低,且當鋪利息相對較高,因此不建議長期典當,較適合作為短期應急方案。

名錶、名牌包與精品借款|高單價物品的彈性選擇

名錶與精品因具備品牌價值與成熟的二手市場,也是民營當鋪常見的典當項目。當鋪在鑑價時,會重點檢視真偽、保存狀況與配件完整性。

只要在約定期限內清償借款,典當的名錶與精品都會妥善保管並完整歸還。實務上,精品借款的額度與當鋪利息,會依品牌流通性與市場熱度進行合理調整。

房屋、土地借款|額度高,但流程相對繁複

房屋與土地屬於不動產類典當,能提供較高借款額度,但相對需要更多審核與鑑估流程。通常需現場勘查標的物狀況,作業時間也較長,較適合有規劃性資金需求者,而非臨時急用。

小提醒:不是「有價值」就一定能當!

即便是民營當鋪,在收當物品時仍須遵守《當鋪業法》規定,並非所有看似值錢的物品都能受理。只要涉及違法、權屬不清或政府明令禁止交易的物品,當鋪皆不得收當。

三、當鋪可以當任何物品嗎?哪些依法一定不能收?

不少人會以為,只要東西「看起來值錢」,當鋪就一定會收,但實際上並非如此。即使是民營當鋪,在收當物品時也必須遵守《當鋪業法》的相關規定,並不是什麼都能典當。

簡單來說,當鋪能不能收,關鍵不只在價值,而是在「合不合法」與「能不能安全流通」。以下就從法律規定出發,搭配實際情況,幫你整理哪些物品「一定不能當」。

依法明文禁止收當的物品類型

根據《當鋪業法》第 16 條規定,當鋪不得收當下列物品,這一點不論是公營或民營當鋪都必須遵守:

- 違禁品與危險物品

例如槍枝、刀械、爆裂物等,這類物品本身即屬違法持有或高度管制,自然不可能成為典當標的。

- 有價證券與存款憑證

包含股票、公司債、政府公債、存摺、定存單等。這類物品涉及金融秩序與身分認定,依法不得流通典當。

- 政府機關印信或公務相關財物

例如公家機關印章、證件、公有財產等,屬於國家或機關管理範圍,不得私下交易。

- 軍警制服及附屬識別物

包含制服、警帽、識別證、臂章等,避免被不當使用或冒用身分。

- 身分證明文件與金融卡片

如身分證、健保卡、提款卡、信用卡等,這些都屬於個人身分與金融安全核心物件,依法禁止典當。

- 政府公告管制或禁止買賣之物品

包含特定管制藥品、保育類動物製品等,只要政府明文禁止交易,當鋪一律不得收當。

如果拿了違規物品去當鋪,會發生什麼事?

在合法經營的當鋪中,一旦發現典當物品疑似違法、來源不明或涉及管制項目,當鋪有義務拒絕受理,並視情況通報相關單位。這不只是保護當鋪業者本身,也是在保護借款人,避免後續衍生法律責任。

以合法立案的華泰當鋪為例,實務上在鑑價前就會先確認物品來源與合法性,確保整個借款流程符合法規,避免借款人誤踩法律紅線。

常見誤會提醒:不是「你覺得合法」就真的合法

有些人會認為,只要是自己持有的物品,就一定能典當,但實際上仍需符合「法律允許交易」的前提。這也是為什麼在了解「當鋪收什麼」時,同時弄清楚「哪些一定不能當」,反而更重要!

只要事前有正確觀念,就能避免白跑一趟,甚至誤入風險。

四、當鋪借款要幾歲才合法?年齡限制重點整理!

不少人會擔心,去當鋪借錢是不是有年齡限制。其實規定並不複雜,只要抓住幾個重點就好。

當鋪借款的基本年齡門檻為年滿 20 歲,且需具備完全行為能力。只要符合年齡規定,並持有合法可典當的物品,就可依物品類型向當鋪申請借款,與是否有工作、學生身分無直接關係。

原則上,未滿 20 歲者不得自行辦理當鋪借款;即使有法定監護人陪同,是否受理仍會依各家當鋪內部規範評估,並非一定可以辦理。

至於年齡上限,法律並未明文規定。實務上,當鋪會視借款人狀況進行整體評估,而不是單純以年齡決定是否受理。

💡需要特別說明的是,年齡本身不會直接影響當鋪利息的高低。當鋪利息主要仍是依典當物品的種類、價值與借款額度進行計算,只要符合年齡資格,年輕或年長都不會成為利息差異的主要因素。

五、當鋪利息怎麼算?合法上限、實際費用一次說明清楚

談到當鋪借款,最多人真正關心的,其實不是能借多少,而是當鋪利息會不會太高、是不是合法。事實上,台灣當鋪的利息並不是當鋪業者自己說了算,而是有明確的法律規範。

依《當鋪業法》規定,當鋪利息是以「年利率」計算,最高不得超過 30%。換算成實務上常見的月利息來看,每借 1 萬元,單月利息上限約為 250 元,這是全台合法當鋪都必須遵守的基本原則。

為什麼當鋪利息常被誤會很高?

許多人會覺得當鋪利息高,往往是因為沒有把「年利率」與「月計息」的概念分開來看。實際上,當鋪多半是按月計息、按月繳息,並非複利計算,也不會滾利。

只要利息計算方式清楚載明在借款合約中,且未超過法定上限,就屬於合法範圍,而非高利貸。

除了利息,還會有其他費用嗎?

依規定,合法當鋪除了利息外,可以依法收取「倉棧費」,作為保管典當物品的必要成本。

倉棧費的收取上限為:

👉 不超過借款金額的 5%

💡需要注意的是,倉棧費並非每個月重複收取,而是依當鋪實際作業方式計算,借款前應清楚確認費用項目與收取時點,避免誤解。

六、結語|搞懂當鋪收什麼與當鋪利息,借款不再心慌慌!

其實,多數人對當鋪的擔心,往往來自對規則不熟悉。只要先弄清楚當鋪收什麼、哪些物品依法不能收、借款年齡門檻,以及當鋪利息的合法計算方式,就能避免誤解,也比較不容易在借款過程中產生壓力。

當鋪本質上是一種以「有價物品」作為抵押的合法借款方式,並非高風險或灰色管道。對於需要短期資金周轉的人來說,只要選擇政府立案、資訊透明的當鋪,並在借款前清楚確認利息與費用條件,當鋪反而能成為快速、彈性的資金支援。

若你目前正評估是否需要典當借款,建議先盤點自己手上的物品、確認需求金額,再進一步諮詢合法當鋪,比起臨時慌亂借錢,更能降低風險,也讓資金運用更安心!

常見問題 FAQ|當鋪借款前一定要知道的事!

不是。合法當鋪可收當的物品包含汽車、機車、黃金、名錶、精品、手機與部分 3C 產品等,只要物品具備市場價值、來源合法且權屬清楚,就有機會評估借款,不限於只有黃金才能典當。

不行。依《當鋪業法》規定,當鋪不得收當違禁品、有價證券、身分證件、提款卡、軍警制服及政府明令禁止交易的物品,即使看似有價值,也依法不能典當。

當鋪借款的基本年齡門檻為年滿 20 歲,且需具備完全行為能力。未滿 20 歲者原則上不得自行辦理借款,是否能由監護人陪同申請,仍須依各家當鋪規定評估。

有。依《當鋪業法》規定,當鋪利息以年利率計算,最高不得超過 30%。換算成月利息,每借 1 萬元,單月利息上限約為 250 元,屬於合法範圍。

當鋪利息會依典當物品的價值穩定度、折舊速度與保存風險進行評估。一般來說,黃金等保值性高的物品,利息相對穩定;3C 產品因折舊快,利息可能較高,皆屬合理風險反映。

不會。只要在約定期限內清償借款與利息,典當物品都會完整歸還。只有在借款人逾期未處理,且依合約約定程序後,當鋪才可能依法處分典當物。

可以。當鋪借款主要評估的是典當物品本身的價值,而非借款人的職業或收入狀況。只要年滿 20 歲,並持有合法可典當物品,即可申請評估。